Освобождение от обременения — Путь к финансовой свободе после погашения ипотеки

Покупка недвижимости является одним из важнейших этапов в жизни многих людей. Однако, зачастую это требует оформления ипотечного кредита, который накладывает на приобретенную недвижимость обременение. После полного погашения ипотеки, заемщик имеет право на снятие этого обременения, что позволяет ему распоряжаться своим имуществом без ограничений.

Процесс снятия обременения после выплаты ипотеки является важным и необходимым шагом для полного владения недвижимостью. Данная процедура позволяет заемщику избавиться от финансовых ограничений, связанных с ипотечным кредитом, и открывает новые возможности для распоряжения своим имуществом.

В этой статье мы рассмотрим основные аспекты снятия обременения после выплаты ипотеки, чтобы помочь вам понять, как правильно пройти этот важный этап владения недвижимостью.

Выплата ипотеки: пошаговый процесс снятия обременения

Снятие обременения после погашения ипотеки – это необходимый и важный шаг, который позволяет вам беспрепятственно распоряжаться своей недвижимостью. Давайте рассмотрим пошаговый процесс снятия обременения.

Шаги по снятию обременения

- Получение документа, подтверждающего полное погашение ипотечного кредита. Этот документ должен быть получен от банка, выдававшего ипотеку.

- Подготовка пакета документов для подачи в Росреестр. Необходимые документы включают в себя:

- Заявление о снятии обременения

- Документ, подтверждающий погашение ипотеки

- Паспорт владельца недвижимости

- Свидетельство о праве собственности на объект

- Подача документов в Росреестр. Это можно сделать лично, через портал Госуслуг или с помощью представителя (доверенного лица).

- Оплата государственной пошлины за снятие обременения.

- Ожидание рассмотрения документов Росреестром. Этот процесс обычно занимает от 5 до 10 рабочих дней.

- Получение выписки из ЕГРН, подтверждающей снятие обременения с недвижимости.

| Документ | Описание |

|---|---|

| Документ о погашении ипотеки | Официальный документ, выданный банком, который подтверждает полное погашение ипотечного кредита |

| Заявление о снятии обременения | Форма, заполняемая владельцем недвижимости для инициации процесса снятия обременения |

| Свидетельство о праве собственности | Документ, подтверждающий право владения недвижимостью |

Снятие обременения с недвижимости после полной выплаты ипотеки – это важный шаг, который освобождает ваше имущество от каких-либо ограничений или залоговых прав. Следуя этим пошаговым инструкциям, вы сможете успешно завершить этот процесс и стать полноправным собственником своей недвижимости.

Что такое обременение в ипотеке и зачем оно нужно?

Обременение необходимо для обеспечения безопасности кредитора. Оно гарантирует, что в случае невыполнения заемщиком своих обязательств по ипотечному кредиту, банк сможет вернуть свои средства, обратив взыскание на заложенную недвижимость.

Виды обременений в ипотеке:

- Залог недвижимости в пользу банка-кредитора

- Запрет на продажу, дарение или иное отчуждение недвижимости без согласия банка

- Ограничение на регистрацию права собственности на недвижимость

Обременение снимается после полного погашения ипотечного кредита. Это подтверждается соответствующей записью в Едином государственном реестре недвижимости.

| Преимущества обременения | Недостатки обременения |

|---|---|

|

|

Требования к документам для снятия обременения после выплаты ипотеки

После того, как ипотека полностью выплачена, необходимо оформить снятие обременения с недвижимости. Для этого потребуются определенные документы, которые подтверждают факт завершения кредитных обязательств перед банком.

Основные требования к документам для снятия обременения включают в себя договор ипотеки, выписку из реестра недвижимости, подтверждение о выплате всей суммы кредита, а также расписку об исключении залога из обременения.

- Договор ипотеки — необходим для подтверждения наличия залога на недвижимость в пользу банка.

- Выписка из реестра недвижимости — показывает кадастровую стоимость объекта и подтверждает его наличие в собственности.

- Подтверждение о выплате кредита — необходимо предоставить документ, подтверждающий факт полной выплаты ипотечного долга.

- Расписка об исключении залога — подписывается сторонами ипотечного договора и является основанием для снятия обременения.

Пошаговая инструкция: как снять обременение после погашения ипотеки

В данной статье мы рассмотрим пошаговую инструкцию, которая поможет вам правильно снять обременение с недвижимости после погашения ипотеки.

Шаг 1: Получение справки об отсутствии задолженности

Первым делом, необходимо обратиться в банк, который выдавал вам ипотечный кредит, и получить справку об отсутствии задолженности. Этот документ подтверждает, что вы полностью рассчитались по кредиту и больше не имеете перед банком финансовых обязательств.

Шаг 2: Подача заявления и документов в Росреестр

Следующий шаг — это подача заявления и необходимых документов в Росреестр. Вам потребуется предоставить следующие документы:

- Справка об отсутствии задолженности, полученная в банке

- Паспорт или другой документ, удостоверяющий личность

- Правоустанавливающие документы на недвижимость

Шаг 3: Оплата государственной пошлины

Для снятия обременения с недвижимости вам необходимо оплатить государственную пошлину. Размер пошлины может варьироваться в зависимости от региона, поэтому рекомендуем уточнить эту информацию заранее.

Шаг 4: Ожидание и получение выписки из ЕГРН

После подачи всех необходимых документов и оплаты пошлины, вам остается дождаться регистрации прекращения обременения в Едином государственном реестре недвижимости (ЕГРН). Как только процедура будет завершена, вы получите выписку из ЕГРН, подтверждающую, что ваша недвижимость больше не находится в залоге у банка.

Соблюдение этих простых шагов поможет вам быстро и безболезненно снять обременение с вашей недвижимости после погашения ипотечного кредита. Желаем вам успешного завершения этого процесса!

Сроки и порядок снятия обременения с недвижимости

Обременение на недвижимость устанавливается на время действия ипотечного договора. Его снятие производится после полного погашения задолженности заемщиком перед банком. Рассмотрим подробнее сроки и порядок этой процедуры.

Сроки снятия обременения

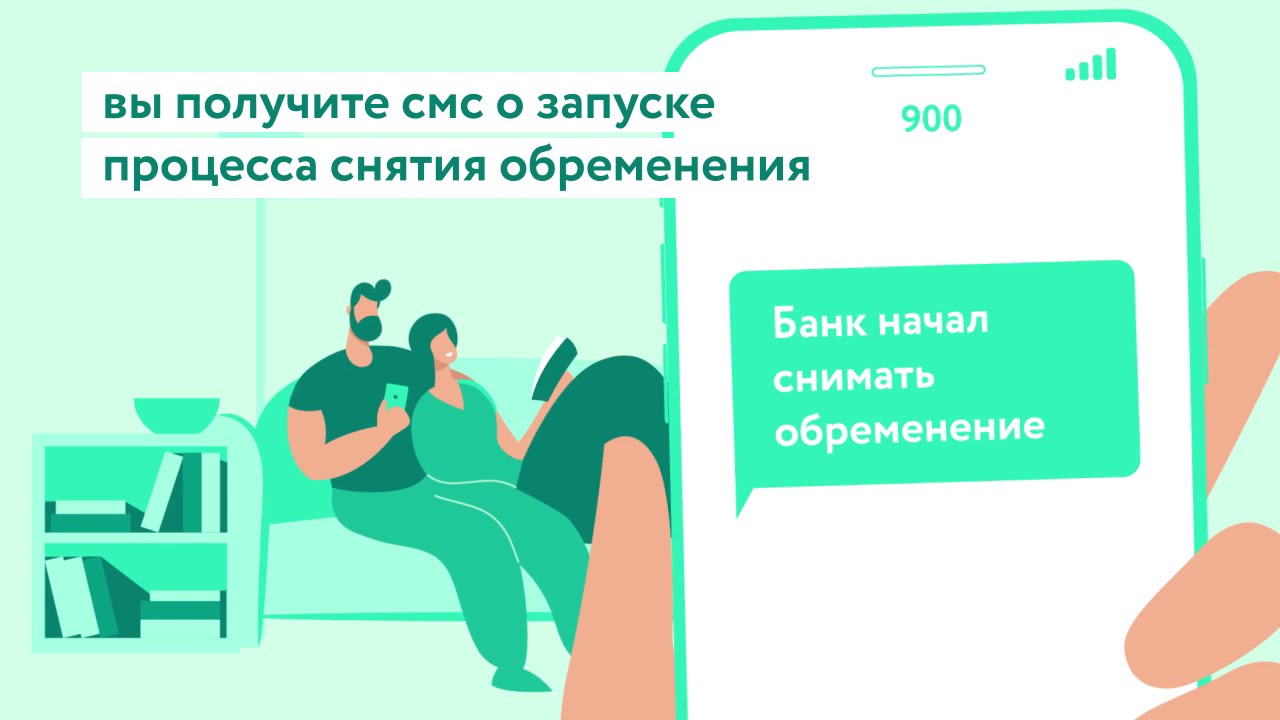

Согласно законодательству, банк обязан снять обременение в течение 10 рабочих дней после получения полной выплаты по ипотечному кредиту. Этот срок установлен Федеральным законом Об ипотеке (залоге недвижимости).

Следует отметить, что банк не имеет права требовать от заемщика каких-либо дополнительных комиссий или платежей за снятие обременения. Данная процедура должна быть осуществлена без взимания дополнительных расходов.

Порядок снятия обременения

Для снятия обременения с недвижимости необходимо выполнить следующие шаги:

- Погасить ипотечный кредит в полном объеме.

- Получить от банка справку о погашении задолженности.

- Обратиться в Росреестр с заявлением о снятии обременения.

- Предоставить в Росреестр пакет необходимых документов.

- Дождаться внесения изменений в ЕГРН (Единый государственный реестр недвижимости).

После внесения записи в ЕГРН о снятии обременения, недвижимость становится полностью свободной от кредитных обязательств.

| Документы для снятия обременения | Сроки |

|---|---|

|

До 10 рабочих дней |

Обязанности банка и заемщика при процедуре снятия обременения

Когда заемщик выплачивает ипотечный кредит полностью, он вправе ожидать, что обременение с его недвижимости будет снято. Этот процесс возлагает определенные обязанности как на банк, так и на самого заемщика.

Банк, в свою очередь, обязан предоставить заемщику все необходимые документы, подтверждающие погашение кредита. Это может быть специальная справка или выписка из реестра, свидетельствующая о том, что обязательства по займу были выполнены в полном объеме.

Обязанности банка:

- Предоставить заемщику документы, подтверждающие погашение кредита

- Направить уведомление в Росреестр о снятии обременения с недвижимости

- Оплатить все необходимые государственные пошлины и сборы, связанные с процедурой снятия обременения

Обязанности заемщика:

- Предоставить в банк документы, подтверждающие полное погашение кредита

- Обратиться в Росреестр для снятия обременения с недвижимости

- Оплатить государственную пошлину за регистрацию прекращения ипотеки

Таким образом, ответственность за снятие обременения лежит на обеих сторонах сделки: банк должен предоставить необходимые документы, а заемщик обязан обратиться в Росреестр и оплатить пошлину. Только при соблюдении этих условий процесс снятия обременения с недвижимости будет завершен.

Возможные трудности и способы их преодоления

Снятие обременения с недвижимости после полной выплаты ипотеки может сопровождаться определенными трудностями. Одной из главных проблем может быть задержка в процессе со стороны банка или государственных органов.

Для того, чтобы минимизировать возможные сложности, важно заранее подготовить необходимые документы и внимательно следить за ходом оформления. Это поможет ускорить процесс и избежать дополнительных затрат времени и средств.

Возможные трудности

- Задержки в процессе снятия обременения. Это может происходить из-за бюрократических проволочек или неэффективной работы банка или Росреестра.

- Сложности с оформлением документов. Недостаточное знание требований или ошибки в документах могут привести к отказу в снятии обременения.

- Дополнительные расходы. Помимо основной госпошлины, могут возникнуть дополнительные сборы или комиссии, которые увеличат общую стоимость процедуры.

Способы преодоления трудностей

- Тщательно изучите все необходимые документы и требования заранее.

- Поддерживайте постоянный контакт с банком и Росреестром, чтобы отслеживать статус процесса.

- По возможности, воспользуйтесь услугами профессионального юриста или агентства недвижимости, которые помогут в оформлении документов и взаимодействии с организациями.

- Будьте готовы к возможным задержкам и дополнительным расходам, но при этом настойчиво отстаивайте свои права.

| Возможная трудность | Способ преодоления |

|---|---|

| Задержки в процессе снятия обременения | Постоянный контакт с банком и Росреестром, отслеживание статуса процесса |

| Сложности с оформлением документов | Тщательное изучение требований, помощь юриста или агентства недвижимости |

| Дополнительные расходы | Готовность к возможным дополнительным расходам, настойчивое отстаивание своих прав |

Юридические нюансы снятия обременения после выплаты ипотеки

После того, как вы выплатили ипотеку, необходимо провести процедуру снятия обременения с вашей недвижимости. Это важный этап, который требует внимательного отношения и юридической грамотности.

Для снятия обременения вам потребуется обратиться в уполномоченные органы или к специалистам в области недвижимости. Они помогут вам оформить все необходимые документы и провести все необходимые процедуры.

Итог:

- Заключайте ипотечные договоры с ответственностью и вниманием к деталям.

- После выплаты ипотеки не забывайте о процедуре снятия обременения с недвижимости.

- Обращайтесь к специалистам, чтобы избежать возможных проблем в будущем.